保险#

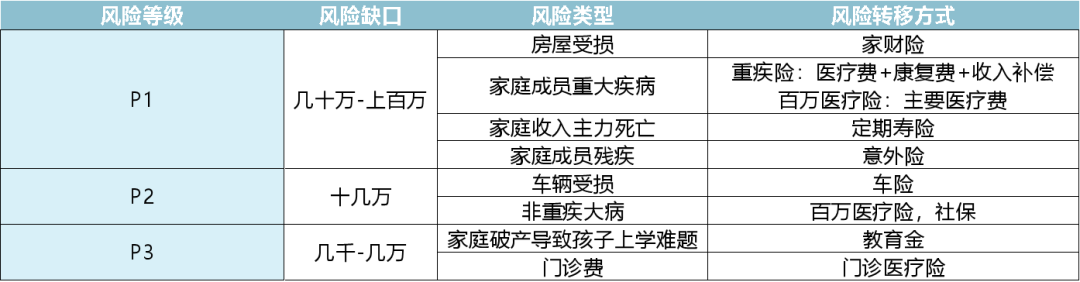

普通家庭面对的主要风险#

应该购买哪些保险#

对于咱们平常人,只需要配置 1+4+X 即可。

- 1 指的是社保

- 4 指的是四大人身险,包括重疾险、医疗险、意外险、定期寿险

- X 指的是一些比较合适的财产险,比如车险、家财险等。

至于保险公司的年金险、教育金、养老金种种,我虽然不能一棍子打死说不买,

但是,很局限……

购买建议#

务必配上社保,

重疾险优先做高保额到 50 万,

医疗险着重看续保条件

意外险选一年期的

寿险选定期的,

家财险要看地区。

慎买年金险,不买返还型。

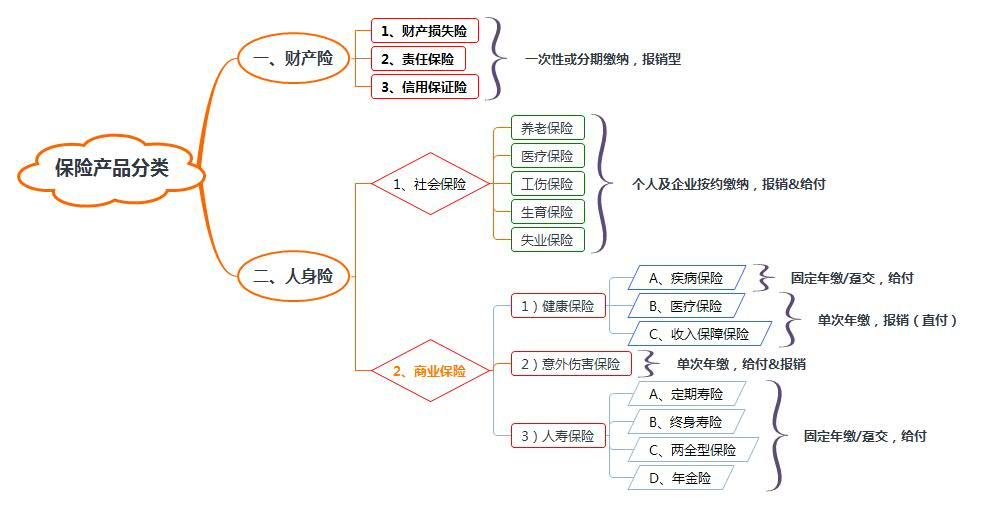

保险分类#

重疾险#

所谓重疾险,保的是重大疾病,

比如癌症,比如心脑血管疾病。

一旦身患重疾,不仅治疗需要费用,而且可能几年无法工作,造成了很大损失。

而重疾险是给付型,也就是某些销售人员口中的 “确诊即赔”。

一旦某些疾病达到理赔标准,会把钱一次性给你, 买了 50 万保额的重疾险,保险公司会把 50 万的保额直接打到账上。

这笔钱,不管是用来治疗疾病,还是康复护理,还是用来还得病期间的房贷、车贷,都可以。

可以买多份。

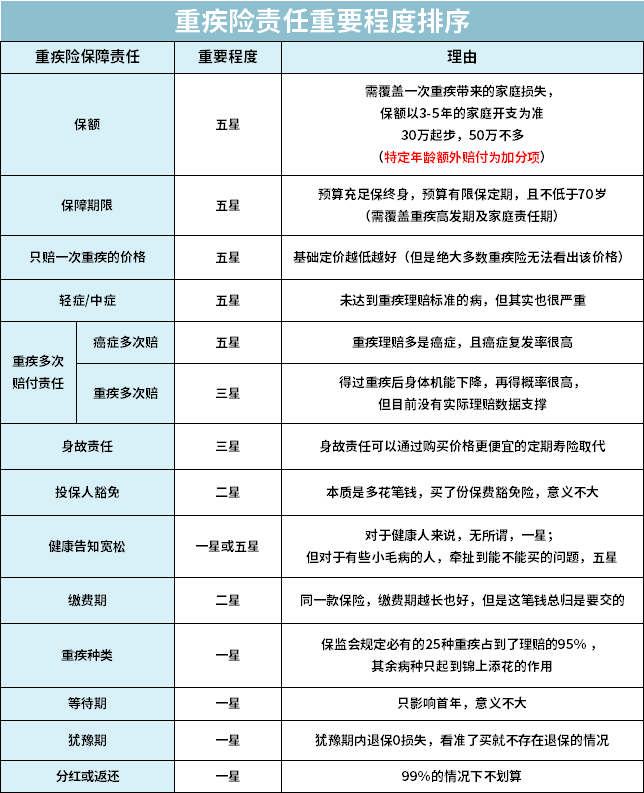

保额#

保额先行,优先把保额做高到 50 万。

成人和孩子都建议买上一份。

老年人一般买不了重疾险,退而求其次买防癌险。

保费#

30 岁男,保终生,交 30 年,每年保费应该在

- 4300-5000 左右(轻症/中症,多次赔付,身故责任均不含)。

- 4800-5500 左右(包含轻症/中症)

- 附加轻症只需要多掏 25% 左右的钱

责任重要程度#

百万医疗险#

百万医疗险是报销制,花多少报销多少。

它可以说是家庭最为实用的保险,人人都该买上一份。

如果中老年人,身体条件不能买百万医疗险,也可以退而求其次买防癌医疗险。

优良#

如果能做到阶段性保证续保的,像是保证续保 6 年的,属于优良。

包括支付宝上卖得好医保长期医疗和微信上卖得微医保长期医疗都在此列。

次优的#

次优的,还有一种产品,

只要不停售,不管健康状况发生什么变化,都可以接着买,也不会单独提高保费。

比如尊享一生、平安 E 生保等等。

这类产品,也是过关的,可以放心购买。

意外险#

所谓意外,一定要满足:外来的、突发的、非本意的非疾病这几个条件。

像中暑(不是突发)、自残自杀(不是非本意)都不在保障范围。

再像猝死,本来猝死大多是因疾病造成的,按照定义不该保的,但是现在很多意外险都加上了这一项。

那什么是意外呢?

大到交通事故、台风地震、溺水触电;

小到跌打损伤,猫抓狗咬、割伤烫伤。

都在意外险的射程范围以内。

没必要买长期意外险#

一年期的意外险,续保容易,保费便宜,50 万保额不超过 200 块,一年一买即可。

完全没必要买长期意外险,切忌买返还型意外险,它们通常要贵几倍甚至几十倍。

定期寿险#

寿险,保险责任非常简单,在保障期间内,身故或全残才会赔。

一个家庭经济支柱,上有老下有下,这时候要是不在了,不仅不能给家庭带来收入,而且把债务都留给了家庭。

寿险就是为了解决这个问题而生,寿险为的是哪怕有一天人没了,也能把未来该赚的钱留下来,作为遗产为家庭继续做贡献。

寿险可分为三类:一年期寿险、定期寿险、终身寿险

一年期寿险短期便宜,但中长期看保费较贵,而且续保还存在问题,不建议。

终身寿险保终身,人固有一死,也就是说这笔钱迟早会拿回来,但是保费过高,不适用于普通家庭。

对于 90% 以上的家庭来说,最适合买的是定期寿险。

所谓定寿,就是在保障期限内身故,就会获得一笔赔付,这里的身故包括疾病、意外、自然身故,甚至投保两年后自杀也能获得赔付。

定寿的保障期限一般到 60 岁 /70 岁即可。

等到老了,孩子长大了,身上担子就轻了很多,家中的主要劳动力不是自己了,就没什么必要买寿险了。

至于保额,重点考虑自己不在了会为家庭带来多少损失。

一般来说,

定期寿险保额#

整个家庭寿险的总保额 = 家庭负债和贷款 + 子女教育费用 + 父母赡养费用 +5 年的家庭消费开支。

家庭主要收入者买即可#

孩子和老人家庭责任较轻,切忌给他们买。

家财险#

现在的一套房子,动不动就是一家三代人的心血和汗水,金贵得很。

火烧、水淹、炸毁、地震,无论发生哪种痛失家园,都是我们不想看到的。

那就不妨配上一份家财险,每年一两百块的投入,就能覆盖上百万的损失。

挑选家财险没有什么花头,建议针对自家区域有针对性的保障。

在沿海地区的,重点看看台风保障够不够;

住在山区的,重点看泥石流;

在地震高发区的,重点看地震保障;

如果小区频繁失窃,就重点看是否包含防盗责任。

买了房屋险后,万一倒霉,就再也不用求爷爷告奶奶了,直接找保险公司理赔即可。

几百块买个心安,非常划算。

保费构成#

保险产品细节#

买保险很简单,

相同的责任,

哪款便宜选哪款。

疾病责任#

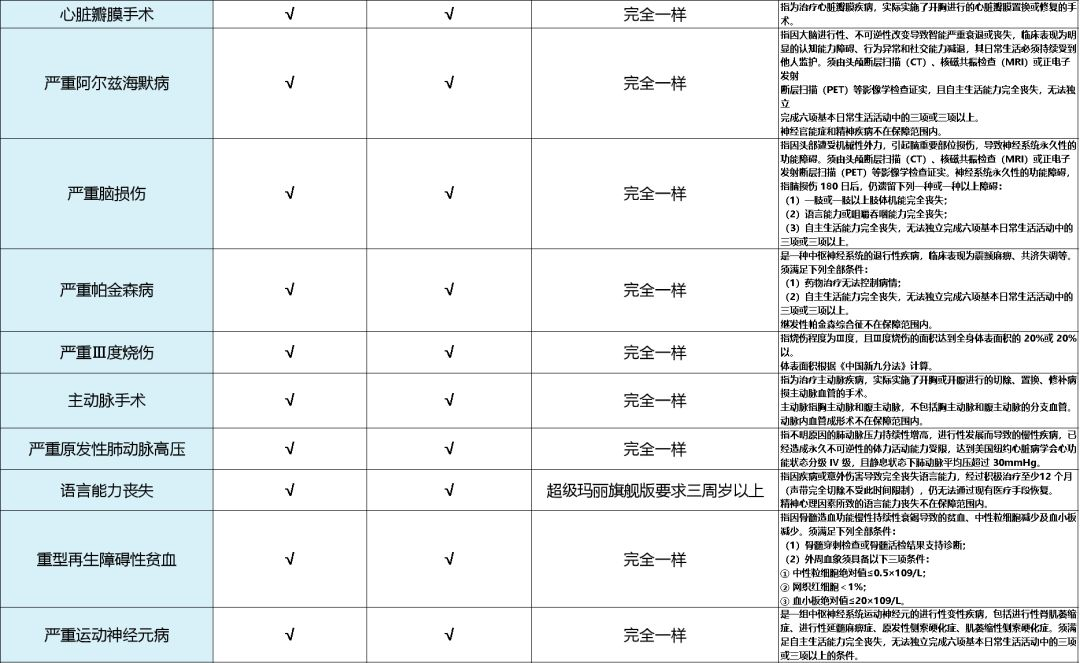

重疾#

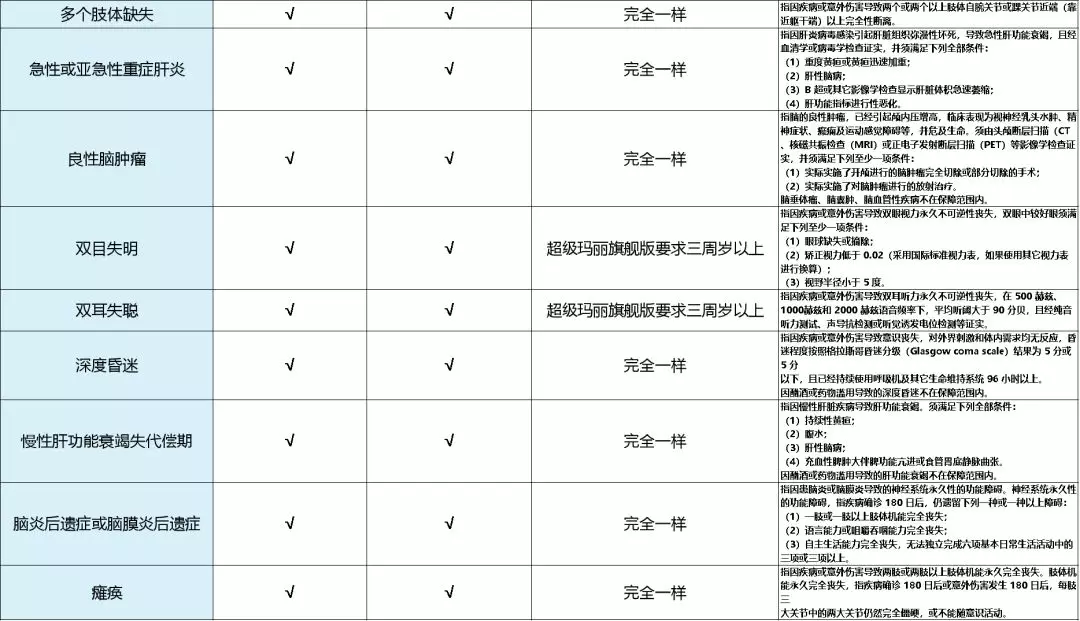

保监会就是为了防止保险公司该赔的不赔,一刀给切了 25 种重疾,规范了这 25 种重疾的定义。 而这 25 种占到了实际理赔的 95%,覆盖了最主要的疾病。

对比了两种产品对 25 种重疾的定义

由于 X 安福的购买年龄限定在 18-65 周岁,18 岁以下可以买的是少儿 X 安福。

所以,双目失明、双耳失聪、语言能力丧失这三种病,超级 X 丽旗舰版和 X 安福的定义之间是没有任何差别的。

那么,我们可以放心地说,这核心的 25 种病的定义是一模一样的,之间一点点差别都没有。

注意,这只是个例子,

不是说只有这两款产品没差别,

而是说市面上所有产品,对这 25 种重疾的定义都没有差别。

那么,对占到实际理赔 95% 的重疾定义,都是被严格控制住的。

那么至于剩下的 5%,就是各家自由发挥了,

没有谁比谁强。

如果哪家产品说,我赔 100 种,你赔 80 种,我产品好。

那就是在忽悠你。

如果哪家产品说,我赔某病(如:艾格门森综合征),你们不赔。

那也是在忽悠你。

如果哪家产品说,我都某个疾病定义更宽松,持续 90 天就能赔,别人都是 180 天才会赔。

那还是在忽悠你。

这些东西,说破天去,最多也就 5% 的差别。

轻症 / 中症#

高发的轻症/中症

即便银保监会没有统一规范的轻症/中症,其结果也是走上了同质化。

为什么?

因为 “市场的手”。

还记得之前 X 安福不带高发的不典型心梗、冠状介入、微创冠状动脉搭桥术,被全网黑成翔。

X 安福在新升级的版本里,也不得不带上了高发。

只有同质化,保险公司省去试错的成本,也更容易得到市场更广泛的认可。

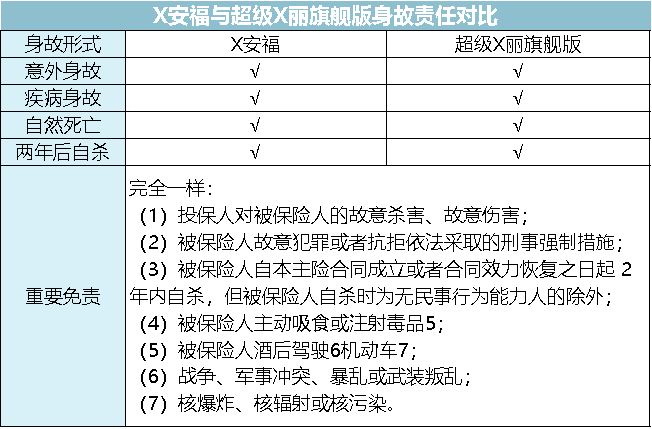

死亡责任#

这两款产品的死亡责任一模一样,连免责条款都一模一样。

本来就是这样,

所有牵扯到死亡责任的,区别非常非常非常小。

除非买的是意外险,

人家都叫意外险了,肯定只赔意外死亡啊。

其他责任#

也没太大差别……

正如我们前面提到的严监管背景下,

产生的结果并不是 A 保险赔 B 保险不赔,

而是非常严重的同质化。

重疾险 / 重疾责任是这样,寿险 / 寿险责任是这样,意外险 / 意外责任也是这样,

甚至连主打服务差异的医疗险,近年来也有趋同的倾向。

如果两款产品是一模一样的,

我们又凭什么多掏钱?

接着说回纯保费和附加保费。

纯保费在定价端其实是有差别的,但对于相同的责任,在咱老百姓眼里,就是没差别。

可附加保费上的差异,真真的是肉眼可见。

保险相关知识#

投保人豁免是什么#

投保人豁免,就是一旦投保人发生条款约定的情形,经保险公司同意,即可免交后续保费,保险合同继续生效。

健康告知宽松#

对于健康的人来说,无所谓。

对于有小毛病的人来说,涉及到能不能买的问题,还是很重要的。

注意点#

保险公司大小无所谓#

都很安全#

保险是金融产品,要受银保监会的监管。

而银保监会可以提供八重保障,为我们保驾护航:

理赔率差不多#

绝大多数的保险公司,理赔率都能达到 97% 以上,大小公司并不存在明显的差异。

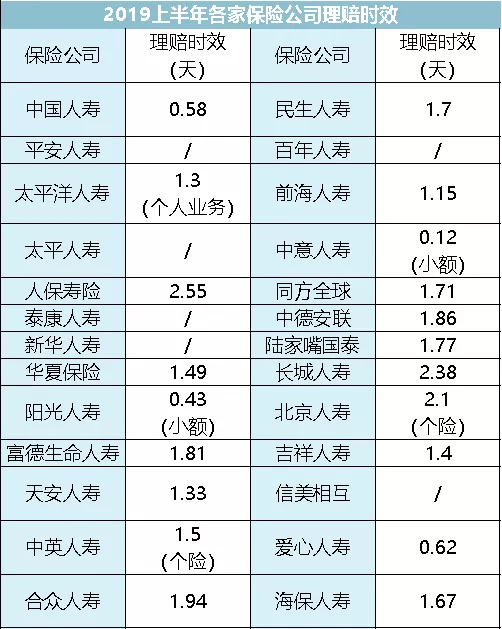

理赔速度差不多#

投诉率差不多#

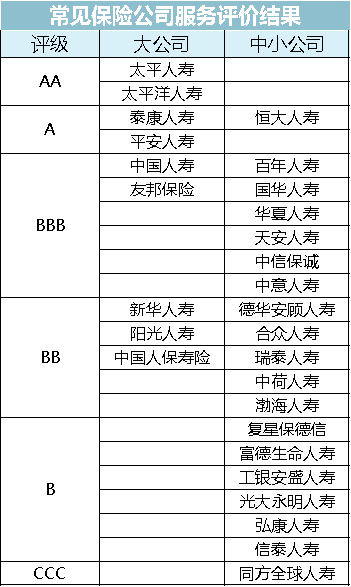

服务评级#

银保监会每年都会提供服务评级

意外险没必要买长期的#

意外险健康告知宽松,基本不存在续保问题。

而长期意外险比短期意外险贵不少。

50 万的保额的上海人寿小 X 蜂,每年 125 元。

不要买返还型保险#

缴费期越长越好#

对于同一款保险,缴费期越长越好,当然最后这笔钱还是要交的。

叶王 © 2013-2026 版权所有。如果本文档对你有所帮助,可以请作者喝饮料。